退職所得・一時所得・雑所得の計算方法[FP3級講座]

今回はFP3級における退職所得・一時所得・雑所得の計算方法について学習します。

退職所得・一時所得・雑所得の計算方法

今回も前回に引き続き所得及び所得税の計算方法についてみていきましょう。

退職所得

退職所得は退職によって勤務先から受け取る退職金などを表しています。

退職所得の計算

退職所得の計算方法を見てみましょう。

退職所得=(収入金額-退職所得控除額※)÷2

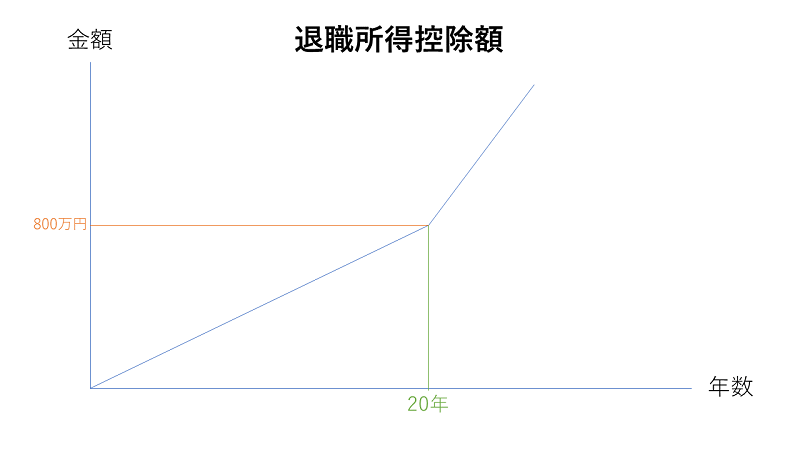

ここで、退職所得控除額は以下の様に算出します。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 800万円(40万円×20年)+70万円×(勤続年数-20年) |

勤続年数で1年未満の端数が生じる場合は1年に切上げます。

例えば勤続年数39年6ヵ月、退職金が3,000万円の場合の退職所得は

勤続年数:6ヵ月は切り上げるので40年

退職所得控除額:800万円+70万円×(40年-20年)=2,200万円

退職所得:(3,000万円-2,200万円)÷2=400万円

退職所得の課税方法

退職所得の課税方法は分離課税になります。

退職所得の受給に関する申告書を提出するかしないかによって確定申告の有無が変わります。

退職所得の受給に関する申告書を提出した場合

退職時に申告書を提出した場合は、退職金等の支払いが行われた際に必要額が源泉徴収されるので確定申告の必要はありません。

退職所得の受給に関する申告書を提出しなかった場合

退職時に申告書を提出しなかった場合は、収入金額に対して一律20.42%(所得税20%、復興特別所得税0.42%)が課されます。そのため確定申告を行い、適正な税額との差額を清算しなければいけません。

一時所得

一時所得はその名の通り、継続的ではなく一時的に得られる所得になります。

具体的には以下のようなものがあります。

- 懸賞や福引の賞金

- 競馬・パチンコ等の収入

- 生命保険や損害保険の満期保険金、返戻金

- 法人から贈与された金品

- 遺失物拾得者や埋蔵物発見者の受ける報労金等

一時所得の計算

一時所得の計算は以下の様に求めます。

一時所得=総収入金額-支出金額-特別控除額

一時所得の課税方法

一時所得の課税方法は総合課税のため、確定申告が必要です。

ただし所得金額の2分の1だけ合算します。

雑所得

雑所得は前述の所得や、今後学習する不動産所得、事業所得、山林所得等に該当しない所得になります。

具体的には

- 国民年金、厚生年金などの公的年金

- 国民年金基金、厚生年金基金、確定拠出年金などの年金

- 生命保険などの個人年金保険

- 講演料や作家以外の原稿料

等が該当します。

雑所得の計算

雑所得は以下のような計算式によって求めます。

雑所得=公的年金等の雑所得+公的年金等以外の雑所得

=(収入金額-公的年金等控除額※)+(総収入金額-必要経費)

公的年金等控除額に関しては以下の様に求めます。

| 受給者の年齢 | 公的年金等の収入金額 | 公的年金等にかかる雑所得以外の所得にかかる合計所得金額 | ||

| 1,000万円以下 | 1,000万円超~2,000万円以下 | 2,000万円超 | ||

| 65歳未満 | 130万円以下 | 60万円 | 50万円 | 40万円 |

| 130万円超~410万円以下 | 年金額×25%+275,000円 | 年金額×25%+175,000円 | 年金額×25%+75,000円 | |

| 410万円超~770万円以下 | 年金額×15%+685,000円 | 年金額×15%+585,000円 | 年金額×15%+485,000円 | |

| 770万円超~1,000万円以下 | 年金額×5%+1,455,000円 | 年金額×5%+1,355,000円 | 年金額×5%+1,255,000円 | |

| 1,000万円超 | 1,955,000円 | 1,855,000円 | 1,755,000円 | |

| 65歳以上 | 330万円以下 | 110万円 | 100万円 | 90万円 |

| 330万円超~410万円以下 | 年金額×25%+275,000円 | 年金額×25%+175,000円 | 年金額×25%+75,000円 | |

| 410万円超~770万円以下 | 年金額×15%+685,000円 | 年金額×15%+585,000円 | 年金額×15%+485,000円 | |

| 770万円超~1,000万円以下 | 年金額×5%+1,455,000円 | 年金額×5%+1,355,000円 | 年金額×5%+1,255,000円 | |

| 1,000万円超 | 1,955,000円 | 1,855,000円 | 1,755,000円 | |

雑所得の課税方法

雑所得の課税方法は総合課税となり、確定申告が必要となります。

退職所得・一時所得・雑所得の計算方法・例題

実際に例題を解いて問題に慣れていきましょう。

問題

問1

36年間勤務した会社を定年退職した給与所得者の所得税における退職所得の金額を計算する際の退職所得控除額は、()となる。(2020年/1月)

1 800万円+70万円×(36年-20年)×1/2=1,360万円

2 800万円+40万円×(36年-20年)=1,440万円

3 800万円+70万円×(36年-20年)=1,920万円

問2

所得税において、一時所得の金額は、その年中の一時所得に係る総収入金額からその収入を得るために直接支出した金額の合計額を控除し、その残額から特別控除額(最高50万円)を控除した金額であり、その金額が総所得金額に算入される。(2020年/1月)

○

×

問3

所得税において、公的年金等に係る雑所得の金額は、その年中の公的年金等の収入金額から公的年金等控除額を控除して計算する。(2019年/9月)

○

×

解説(クリックで展開)

退職所得・一時所得・雑所得の計算方法・まとめ

今回は各所得(退職所得・一時所得・雑所得)の計算方法について学習しました。

各収入がどの所得に該当するかを覚えておきましょう。

次回は譲渡所得の計算方法について学習します。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など