当座借越の処理[日商簿記3級講座]

今回は日商簿記3級における当座借越についての処理を学習します。

当座借越

手形や小切手を支払うとき、相手方が取り立て処理をするとあらかじめ登録してある自分の当座預金の口座から自動でお金が引き落とされます。

口座にお金が残っていれば何の問題もなくスムーズに処理が進みますが、口座の残高を上回る額が引き落とされそうになったときはどうなるでしょうか。

そんな時に銀行が自動的にお金を貸してくれる(要するに借金)システムを当座借越といいます。

当座借越は口座の預金を上回る出金があったときに銀行が立て替えてくれているもので、いわゆる借金にあたります。

したがって負債の勘定にカテゴライズされます。

| 負債 | |

また、当座借越しを利用する場合はあらかじめ限度額を定め銀行側と契約しておく必要があります。

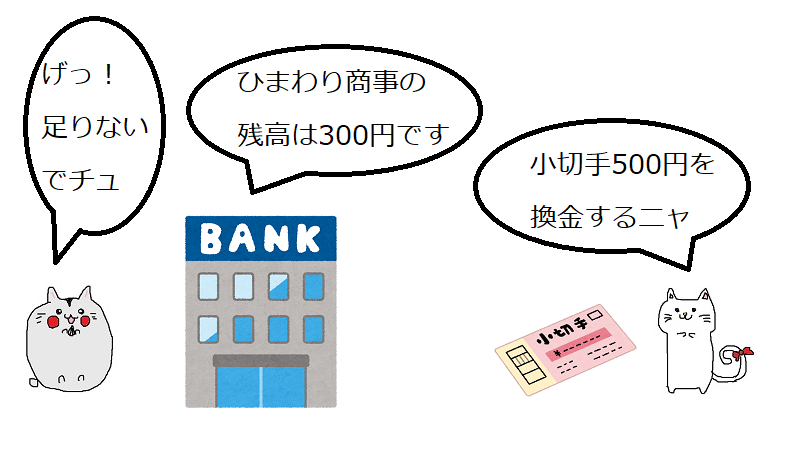

当座預金の残高を超えて引き出した場合

さっそく例題を見ながら解説していこうと思います。

これまでの知識を用いると・・・

はじめに、買掛金を支払うため負債額500円分が減少することがわかります。

また、当座預金もある分はすべて支払うため、資産額300円を減少させることもわかります。

したがって借方に買掛金、貸方に当座預金をそれぞれ記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 (負債の減少↓) |

500 | 当座預金 (資産の減少↓) |

300 |

当座借越しを行うときの処理

残高を超えて引き出す場合は一時的に銀行に建て替えてもらい引き出すことが可能で、この勘定科目に当座借越しを用いるのでした。

不足額は500円と300円の差をとって200円。そしていずれ返さないといけない負債なので貸方に記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 500 | 当座預金 | 300 |

| 当座借越 (負債の増加↑) |

200 |

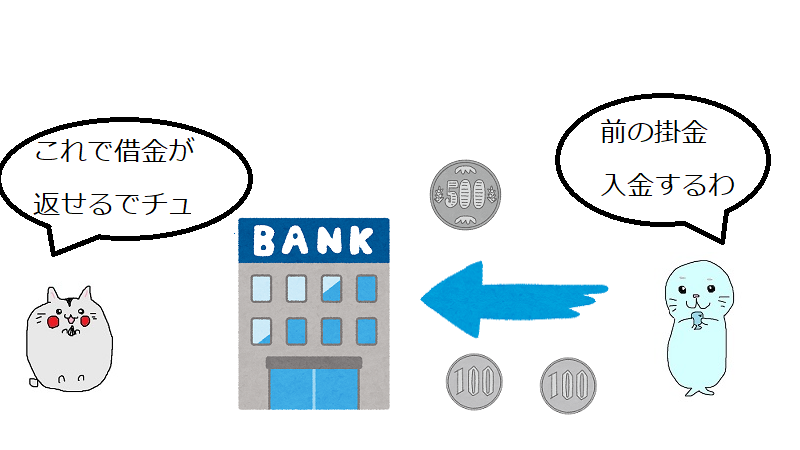

当座借越がある状態で入金された場合

銀行に借金があった状態で入金されたら常識的に考えて最初に借金を返しますよね。

その例も見ていきます。

これまでの知識を用いると・・・

売掛金を回収したという事は後々お金を得られる資産の権利を行使したことになるので、その権利は消えます。

資産の減少なので貸方に記載することになりますね。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 (資産の減少↓) |

700 |

当座借越を相殺する処理

売掛金で売り上げたお金を入金するのですが、最初に借金である当座借越を消したいですよね。

その場合の処理として、負債に該当する当座借越を減少させるには借方に記載する必要があり、当座借越200円より、回収した売掛金700円の方が大きいので、全額返済できることもわかります。

| 借方 | 金額 | 貸方 | 金額 |

| 当座借越 (負債の減少↓) |

200 | 売掛金 | 700 |

あとは素直に全額当座預金に入金することができますね。

額は700円から200円を差し引いた500円となります。

| 借方 | 金額 | 貸方 | 金額 |

| 当座借越 | 200 | 売掛金 | 700 |

| 当座預金 (資産の増加↑) |

500 |

当座借越・例題

問題を解いて慣れて行きましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][買掛金][売掛金][当座預金][当座借越]

問1

札幌商事は買掛金800円を小切手として支払った。なお、当座預金の残高は500円であったが、札幌商事は銀行と借越し限度額500円までの当座借越し契約を結んでいる。

| 借方 | 金額 | 貸方 | 金額 |

(資産) |

|||

(負債) |

問2

問1の取引の翌日に売掛金を回収し、当座預金に1000円の入金があった。

| 借方 | 金額 | 貸方 | 金額 |

(負債) |

|||

(資産) |

解説(クリックで展開)

当座借越・まとめ

今回は当座繰越の処理に関する論点を扱いました。

当座借越の勘定科目は忘れがちですが、対策していないと当座預金が0以下になったときに混乱してしまいます。

問題を繰り返し解いて対策しましょう。

次回は小口現金の処理についてみていきます。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など