税額控除とは[FP3級講座]

今回はFP3級における税額控除について学習します。

税額控除

税額を計算した後、税額控除額を差し引くことで申告税額を算出し申告します。

税額控除には住宅ローン控除・住宅の三世代同居改修工事に係る特例・配当控除などがあります。

住宅借入金等特別控除(住宅ローン控除)

住宅ローンを利用して住宅を取得したり増改築した場合に、住宅ローンの年末の残額に対し一定の率をかけた金額を税額から引くことが可能で、この制度を住宅借入金等特別控除(住宅ローン控除)と呼びます。

控除率・控除期間

一般住居と特定住居の控除率及び控除期間は以下の表の様になります。

原則

| 住居年 | 住宅ローンの年末残高限度額 | 控除率 | 控除期間 | |

| 一般住宅 | 認定住宅 | |||

| 2014年1月~2021年12月 | 4,000万円 | 5,000万円 | 1% | 10年 |

特例

消費税等の税率が10%であり、住居の取得などをして2019年10月1日~2020年12月31日までの間に住居の用に供した場合、控除率は11年目~13年目に限って以下の1か2のうち少ない金額が適用されます。

- 住宅ローンの年末残業×1%

- 建物の購入価格×2%÷3

適用要件

住宅借入金等特別控除の主な適用要件は以下の様になります。

- 返済期間が10年以上の住宅ローンであること

- 住宅を取得した日から6ヵ月以内に住居し、適用を受ける各年の年末まで引き続き住居していること

- 控除を受ける年の合計所得金額が3,000万円以下であること

- 住宅の床面積が50㎡以上かつ、床面積の半分以上が自分で居住するためのものであること

また、以下の点についても押さえておきましょう。

- 住宅ローン控除額について、所得税から控除できない場合は、住民税から控除することも可能

- 住宅ローン控除の適用を受ける場合は確定申告をする必要がある

- 親族や知人からの借入金は住宅ローン控除に算入しない

住宅の三世代同居改修工事等に係る特例

個人が所有する住居用の家屋に関して、一定の三世代同居改修工事をした場合などは、2016年4月1日から2021年12月31日までの間に居住の用に供した場合は次の2つの特例のいずれかを適用することができます。

借入金を利用する場合

個人が所有する居住用家屋について、借入金を利用して一定の三世代同居住宅改修工事を含む増改築をした場合、住宅ローンの年末残高(最高1,000万円)に一定金額をかけた金額を所得税額から控除できます。

控除額

控除額は以下の1と2を足し合わせた合計額で、最大1,000万円となります。

- 一定の三世代同居改修工事にかかる工事費用(最大250万円)に相当する住居ローンの年末残高×2%

- 1以外の住宅ローンの年末残高×1%

控除期間

控除期間は5年間です。

適用要件

以下の適用要件もあわせて押さえておきましょう。

- 償還期間が5年以上の住宅ローンであること

- 控除を受ける年の合計所得金額が3,000万円以下であること

借入金を利用しない場合

個人が所有する住居用家屋で、一定の三世代改修工事をした場合、その三世代同居改修工事の標準的な工事費用相当額(最大250万円)から10%を控除することができます。

控除期間

控除期間は住居の用に供した年となります。

適用要件

適用要件もあわせて押さえておきましょう。

- 控除を受ける年の合計所得金額が3,000万円以下であること

- その年の前年以前3年以内で、この特例の適用を受けていないこと

配当控除

配当所得に関して、総合課税を選択した場合は確定申告を行うことで配当控除を受けることができます。

配当控除の対象外

以下のような配当所得は控除の対象外となります。

- 上場株式等の配当所得のうち、申告分離課税を選択した場合

- 申告不要制度を選択した場合

- 外国法人からの配当

- 上場不動産投資信託(J-REIT)の分配金

- NISA口座で受け取った配当金

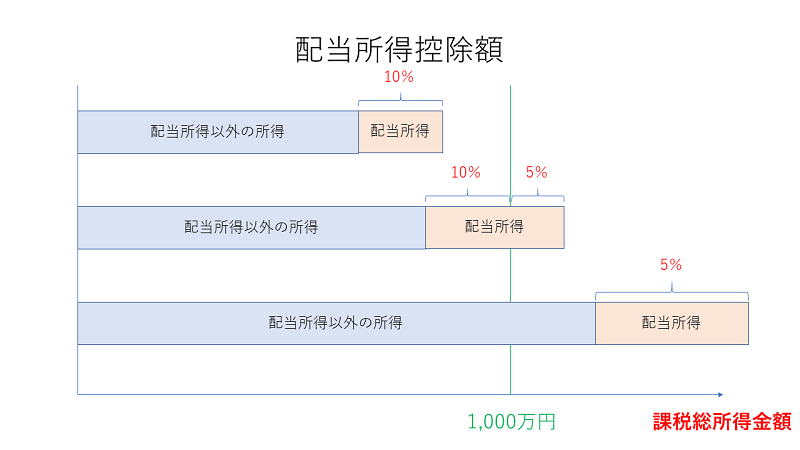

控除額

配当控除の控除額は、配当所得の10%です。ただし、課税総所得金額等が1,000万円を超えている場合はその超過分の金額の5%となります。

税額控除・例題

実際に例題を解いて問題に慣れていきましょう。

問題

問1

所得税の住宅借入金等特別控除の適用を受けるためには、取得等した家屋の床面積が(①)以上で、かつ、その(②)以上に相当する部分が専ら自己の居住の用に供されるものでなければならない。(2018年/1月)

1 ①50㎡ ②2分の1

2 ①60㎡ ②3分の2

3 ①70㎡ ②4分の3

問2

所得税における住宅借入金等特別控除の対象となる借入金は、住宅の取得等のための一定の借入金で、契約において()以上にわたって分割返済する方法になっているものである。(2019年/5月)

1 10年

2 15年

3 20年

問3

申告分離課税を選択した上場株式の配当金に係る配当所得は、所得税における配当控除の適用を受けることができる。(2018年/1月)

○

×

解説(クリックで展開)

税額控除・まとめ

今回は税額控除について学習しました。

住宅ローン控除の控除期間や率はよく問われるので覚えておきましょう。

次回は復興特別所得税について学習します。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など