土地の価格[FP3級講座]

今回はFP3級における土地の価格について学習します。

土地の価格

不動産は土地や建物などを表します。

FP3級では不動産もよく出題される分野なので、しっかりと得点できるようにしていきましょう。

まずは土地について学習していきます。

公的価格

不動産は土地と建物に分けられますが、まずはベースとなる土地についてみてみましょう。

土地を売買する場合、その価格は売主と買主が合意することで決まる実勢価格(時価)と、それ以外の公示価格・基準地標準価格・固定資産税評価額・相続税評価額の4つの公的な価格があります。

| 土地の価格 | 公示価格 | 基準地標準価格 | 固定資産税評価額 | 相続税評価額 |

| 内容 | 一般の土地取引価格の指標となる価格 | 公示価格の補足 | 固定資産税や不動産所得税などの計算の基礎となる価格 | 相続税や贈与税の計算の基礎となる価格 |

| 公示価格との評価割合 | 100% | 100% | 70% | 80% |

| 決定機関 | 国土交通省 | 都道府県 | 市町村 | 国税庁 |

| 基準日 | 毎年 1月1日 |

毎年 7月1日 |

3年に1度評価替え 1月1日 |

毎年 1月1日 |

| 公表日 | 3月下旬 | 9月下旬 | 3~4月 | 7月1日 |

- “基準”値標準価格だけ、”基準”日が違う

- 国定資産税は地方税だから、固定資産税評価額の決定機関は市町村

- 固定資産は長期的に使うから、3年に一度の評価替えでok

- 相続税は国税だから、相続税評価額の決定機関は国税庁

くらいで覚えておくとええで

鑑定評価

公的な価格を目安に取引価格を決定しますが、その取引価格が必ずしも正確とは限りません。

そこで、取引価格が適正かどうかを判定するために不動産鑑定士の出番となります。

鑑定方法については以下の3つになります。

取引事例比較法

過去にあった取引事例を参考にし、そこに土地や年数による修正を加えて価格を算出する方法を取引事例比較法と呼びます。

![]()

原価法

該当する土地の建物を新品で今買った場合にいくらで買えるかと言った現在価格を求め、そこに減価修正を加えて価格を求める方法を原価法と呼びます。

収益還元法

収益還元法では対象の不動産が将来的に生み出すと予測される純収益(収益-費用)と、最終的な売却価格から現在の価格を求めます。

収益還元法にはさらに2つ、直接還元法とDCF法の2つに分けられます。

直接還元法

直接還元法は対象の不動産が生み出す単年度の純収益を一定率で割り戻して価格を求める方法です。

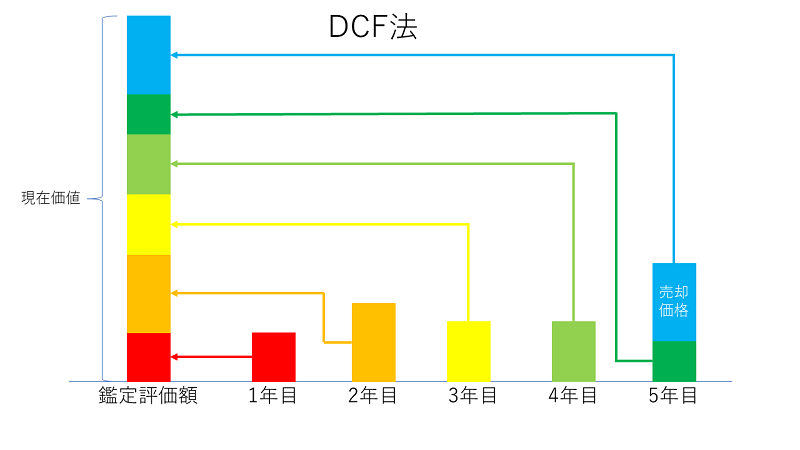

DCF法

DCF法は対象の不動産の保有期間中に、対象不動産が生み出す複数年の純収益と最終的な売却価格を現在価格に割り戻して価格を求めます。

土地の価格・例題

実際に例題を解いて問題に慣れていきましょう。

問題

問1

都道府県地価調査の基準地の標準価格は、毎年(①)を価格判定の基準日として調査され、都道府県知事により毎年(②)頃に公表される。(2019年/9月)

1 ①1月1日 ②3月

2 ①1月1日 ②9月

3 ①7月1日 ②9月

問2

土地・家屋に係る固定資産税の課税標準となる価格は、原則として、()ごとの基準年度において評価替えが行われる。(2016年/9月)

1 3年

2 5年

3 10年

問3

不動産の価格を求める鑑定評価の手法のうち、()は、価格時点における対象不動産の再調達原価を求め、この再調達原価について減価修正を行って対象不動産の試算価格を求める手法である。(2015年/10月)

1 原価法

2 収益還元法

3 取引事例比較法

解説(クリックで展開)

土地の価格・まとめ

今回は土地の価格について学習しました。

各評価方法の基準日や公表日は詳しく問われるので表を覚えておくようにしましょう。

次回は不動産の登記について学習します。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など