仕入諸掛りと売上諸掛り[日商簿記3級講座]

今回は日商簿記3級の諸掛りについて学習します。

諸掛りとは

商品を仕入れたり売り上げたりする場合にお客さんが来てくれたり自分が出向いて売買できれば良いのですが常にそうできるとは限りません。

商品を届けてもらったり発送したりする際にも費用が掛かり、これを諸掛りと言います。

どのような処理をしていけば良いのでしょうか。

諸掛りは仕入れや売上の際にかかる運送会社に対する運賃や保険料などの費用の事を言います。

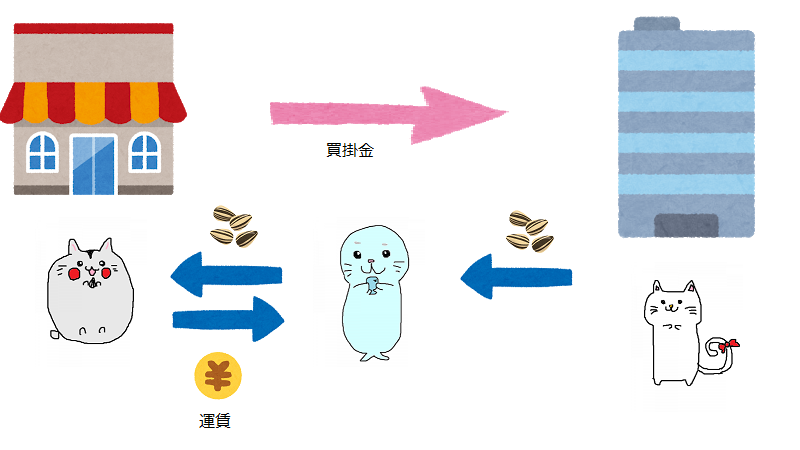

仕入諸掛りの仕訳

実際に仕入時に諸掛が発生した場合の取引を見てみましょう。

これまでの知識を用いると・・・

商品を掛けで仕入れたため、負債である買掛金1,500円が発生し、資産である現金100円を支払ったため減少させます。

それぞれ貸方に書けば良かったのでした。

また、物を仕入れているため費用として仕入を借方に記入すれば良い事も分かります。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 (費用の発生↑) |

買掛金 (負債の増加↑) |

1,500 | |

| 現金 (資産の減少↓) |

100 |

仕入諸掛りの仕訳

商品を仕入れるときにかかった費用を仕入諸掛りと言います。

仕入諸掛は商品の仕入れにかかった費用のため、商品の仕入原価に含めて処理をします。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 1,600 | 買掛金 | 1,500 |

| 現金 | 100 |

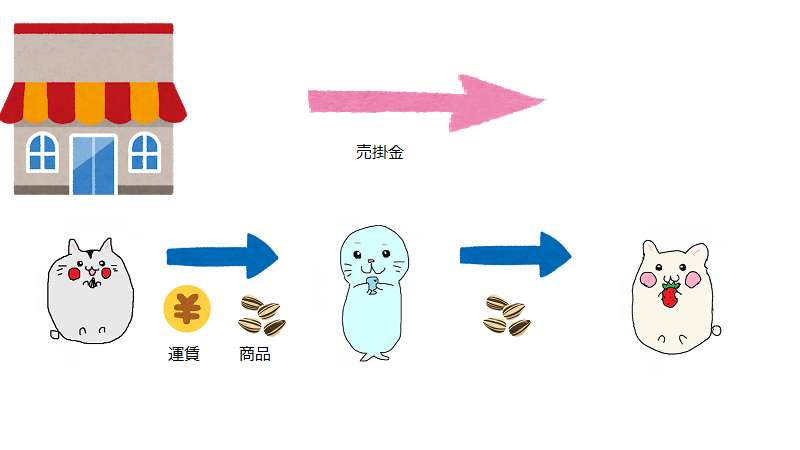

売上諸掛りの仕訳

今度はお客さんに商品を送る際に自社が送料を負担する場合の処理になります。

これまでの知識を用いると・・・

物を売掛金で売り上げているため、まず資産として売掛金2,000円を借方に計上します。

また、その対として収益である売上2,000円を貸方に計上し、同時に支払った現金200円を資産の減少として貸方に書きます。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 (資産の増加↑) |

2,000 | 売上 (収益の発生↑) |

2,000 |

| 現金 (資産の減少↓) |

200 |

売上諸掛りの仕訳

商品を発送する際にかかった運送会社に対する運賃や保険料などの費用は売上諸掛りと言います。

売上諸掛りを当社が負担した際は発送費(費用)として負担します。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 2,000 | 売上 | 2,000 |

| 発送費 (費用の発生↑) |

200 | 現金 | 200 |

諸掛り・例題

例題を解いて慣れて行きましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][買掛金][売掛金][仕入][売上][発送費]

問1

商品3,000円を仕入れ、代金は掛けとした。なお、引取運賃(当社負担)100円を現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

(負債) |

|||

(資産) |

問2

商品5,000円を売り上げ、代金は掛けとした。なお、発送運賃(当社負担)500円を現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

(資産) |

(収益) |

||

(費用) |

(資産) |

解説(クリックで展開)

諸掛り・まとめ

今回はそれぞれの諸掛りに関してどのような処理をするか見ていきました。

次回は現金の他人振出小切手処理についてみていきます。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など