前払費用(家賃)の処理[日商簿記3級講座]

今回は日商簿記3級の前払費用について学習します。

前払費用の処理

以前事務所などの建物を借りた場合に敷金礼金を支払った場合は差入保証金と呼ばれる勘定を用いて処理を行うことを学習したかと思います。

あの段階では賃貸物件に関して発生するのは保証金だけでしたが、賃貸はそれ以外にも家賃がかかってきます。

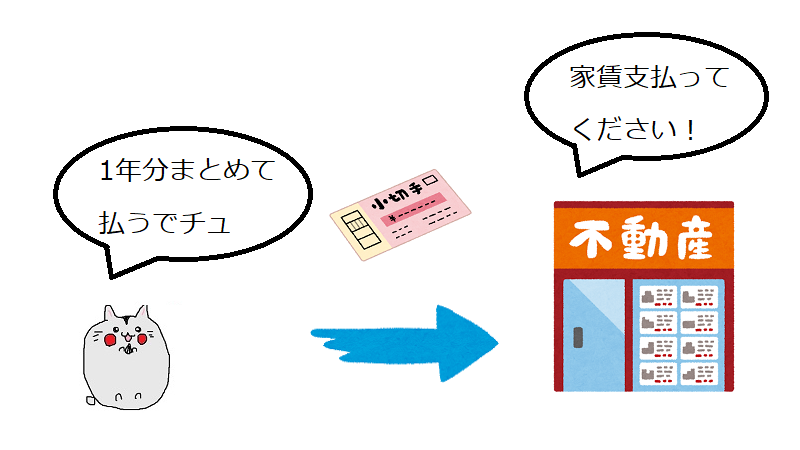

企業規模で物件を借りる場合は年毎に家賃をまとめて払うことも多く、未到来分を先に払ってしまうこともあります。

家賃自体は出費なので費用にあたりますが、こちらの仕訳も少し複雑なので見ていきましょう。

費用を前払した場合

大抵は年の中間期辺りに1年分をまとめて支払うことが多いのでそちらの処理を学んでみましょう。

これまでの知識を用いると・・・

小切手を支払っていることから、当座預金から該当額を引き下ろします。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 (資産の減少↓) |

24,000 |

費用を前払した場合

事務所や店舗などの家賃を支払った場合、支払家賃と呼ばれる費用の勘定科目を用いて処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 支払家賃 (費用の発生↑) |

24,000 | 当座預金 | 24,000 |

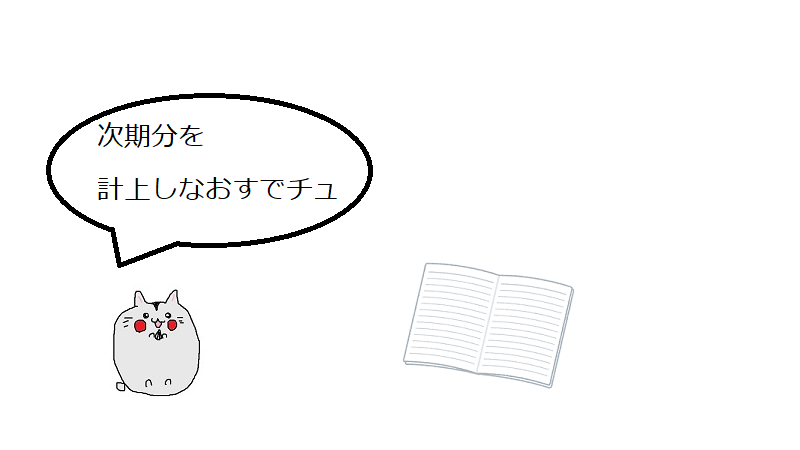

決算日の処理

決算日が訪れた場合、当期に支払った家賃から、次期の分の先に払ってしまった家賃分を前払として計上しなおす必要があります。

前払費用の処理

先ほどは令和2年11月1日に1年分の家賃を支払家賃として処理していました。

| 借方 | 金額 | 貸方 | 金額 |

| 支払家賃 | 24,000 | 当座預金 | 24,000 |

令和2年の11月1日から令和3年の3月31日までの5ヵ月分は当期の家賃ですが、それ以降の残り7ヵ月分は次期の家賃に当たります。

| 2年期首 | 2年期末 | 3年期首 | |||||||||||||||||

| 4月 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 2年度分 | 3年度分 | ||||||||||||||||||

そのため、24,000円の中から7ヵ月分だけ減らします。

次期の支払い家賃は月割計算で以下のように計算します。

\[次期の支払家賃=24,000円×\frac{7ヵ月}{12ヵ月}=14,000円\]

費用を取り消す場合は貸方に記載するのでしたね。

| 借方 | 金額 | 貸方 | 金額 |

| 支払家賃 (費用の取消↓) |

14,000 |

次に、次期分の費用を当期に前払しているという事は、前払いした分だけ繰り越して次期にサービスを受ける権利が発生します。

その為、借方には前払家賃と呼ばれる資産の勘定科目を用いて計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 前払家賃 (資産の増加↑) |

14,000 | 支払家賃 | 14,000 |

翌期首の処理

決算日において次期分として前払処理した費用に関しては翌期首で逆の仕訳をして振り戻します。

再振替仕訳

次期分として繰り越した前払費用に関してはその期が訪れたら期末の仕訳と逆の仕訳をして振り戻します。

| 借方 | 金額 | 貸方 | 金額 |

| 支払家賃 | 14,000 | 前払家賃 | 14,000 |

前払費用・例題

実際に例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][当座預金][前払家賃][支払家賃]

問1

×2年7月1日 事務所の家賃40,000円を、現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

問2

×3年3月31日 決算日につき次期の家賃を前払処理する。なお、7月1日に家賃40,000円(1年分)を支払っている。

| 借方 | 金額 | 貸方 | 金額 |

問3

×3年4月1日 前払家賃として処理していた家賃を再振替仕訳により振り返る。

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

前払費用・まとめ

家賃に関しては減価償却費のところでも学習した月割計算の概要と切手や租税公課で学習した再振替仕訳の概要の両方が問われます。

一見複雑なように見えますが、先にその2つをマスターしてしまえば組み合わせるだけで解けるので理解はスムーズかと思います。

次回は期をまたいで借り入れた場合の支払利息に関する処理を学習します。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など