固定資産を購入したときの処理[日商簿記3級講座]

今回は日商簿記3級の固定資産を購入した場合の処理について学習します。

固定資産

建物や土地、備品など、購入してから数年単位~数十年単位で使用していくものを、資産の中でも特に固定資産と呼びます。

固定資産の中には上で挙げたような建物や土地といった物や形として存在しているものと、PC上で稼働するソフトウェアのような目には見えない、手で触れられないものとに分かれます。

前者の物や形で存在しているものを有形固定資産、後者の目には見えない物を無形固定資産と呼びます。

毎回の試験でほぼ100%出題されると言っても過言ではなく、業務上でも必ず使いますし、2級、1級でも問われる論点です。しっかりと計算もできるように押さえていきましょう!

有形固定資産を取得した場合

固定資産も資産とつくので取得時は他の資産同様の処理をしていきます。問題を解きながら慣れていきましょう。

これまでの知識を用いると・・・

現金として200,000円支払っているので資産の減少として貸方に、あわせて、商品以外の物を購入した場合は未払金勘定を用いるのでした。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の減少↓) |

200,000 | ||

| 未払金 (負債の増加↑) |

4,800,000 |

固定資産を購入した場合

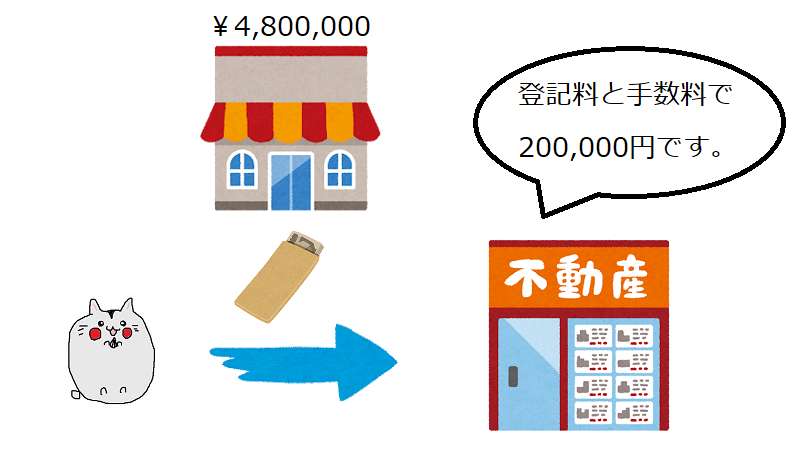

固定資産を購入した場合はその固定資産を購入して使うまでにかかった金額(取得原価)で記帳することになります。

今回の場合、建物本体の価格4,800,000円と登記料、仲介料の200,000(不随費用)の合計5,000,000円になります。

また、借方勘定には固定資産と記帳するのではなく、その詳細を記帳します。今回の場合は建物となりますね。

| 借方 | 金額 | 貸方 | 金額 |

| 建物 (資産の増加↑) |

5,000,000 | 現金 | 200,000 |

| 未払金 | 4,800,000 |

その他の勘定科目と不随費用

今回は建物だけを見ましたが、以前学習した車両運搬具等の科目もあります。簿記3級の場合だと以下の4つが主流なので覚えてしまいましょう。

加えて不随費用の言い回しも大体科目ごとに決まってきます。不随費用が発生した場合、個別に費用を計上するのではなく資産の中に含めてしまう点も重要ポイントです。

| 勘定科目 | 不随費用 |

| 建物 | 登記料・仲介手数料 |

| 車両運搬具 | 購入手数料 |

| 備品 | 引取運賃 |

| 土地 | 登記料・整地費用 |

固定資産購入時・例題

実際に例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][当座預金][未払金][建物][車両運搬具][備品][土地]

問1

建物3,000,000円を購入し、代金は小切手を振り出して支払い、仲介手数料など500,000円は現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | |||

問2

営業用の車両2,000,000円を購入し、代金は月末に支払う事とした。

| 借方 | 金額 | 貸方 | 金額 |

問3

備品20,000円を購入し、代金は月末に支払う事とした。なお、購入にあたっての引取費用1,000円は現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

(資産) |

|||

(負債) |

問4

土地500㎡を1㎡につき2,000円で購入し、現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

固定資産購入時・まとめ

今回は固定資産を取得したときの処理を学習しました。

次回は決算日による固定資産の減価償却について学習します。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など