貸付金の処理[日商簿記3級講座]

今回は日商簿記3級の貸付金について学習します。

貸付金

貸付金は特定の誰かだったり企業だったりにお金を貸したときに使う勘定科目です。

一時的にお金を貸していることを意味し、借用書を渡したり以前学習した手形を渡したりして貸した証拠を残しておきます。

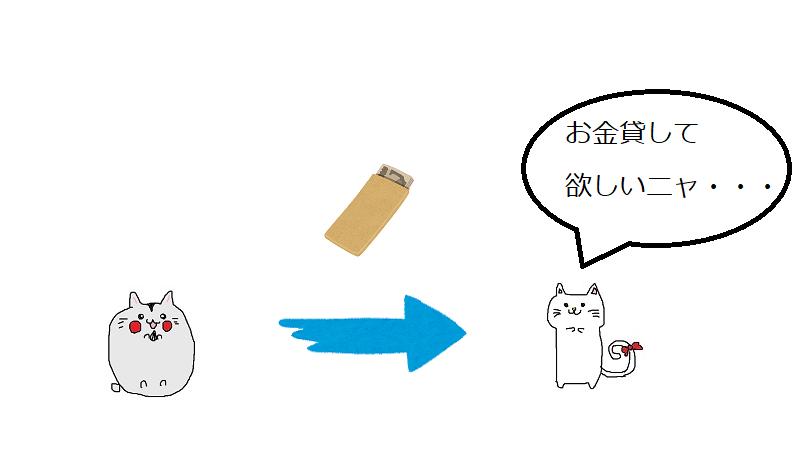

お金を貸し付けた場合

最初にお金を貸した場合の処理から見ていきましょう。

これまでの知識を用いると・・・

ひまわり商事はすすき商事に現金を貸し付けたので手元から現金5,000円がなくなります。

現金の減少は資産の減少となるので貸方に記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の減少↓) |

5,000 |

お金を貸し付けた時の処理

お金を貸すという事は後々返してもらうことができるので、このお金を返してもらう権利を貸付金という資産の勘定で処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 貸付金 (資産の増加↑) |

5,000 | 現金 | 5,000 |

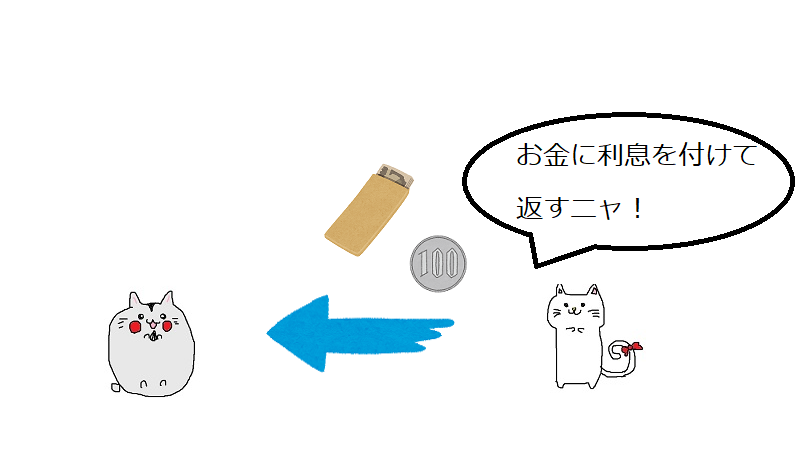

お金を返してもらった場合

貸したお金はトラブルがない限り当然帰ってきます。次に、お金を返してもらう時の処理も見てみましょう。

これまでの知識を用いると・・・

お金が返ってきたため現金が増えます。

ここで、額は貸付金分5,000円としたいところですが問題文を見ると「利息100円とともに」、とあることに注意しましょう。

貸付金5,000円に加え利息100円で合計5,100円資産が増えることに注意です。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の増加↑) |

5,100 |

貸付金を返してもらった時の処理

貸付金を返してもらったときは、後々お金をもらえる権利が消失するので、資産の減少として処理します。

また、貸付金にかかる利息は受取利息という勘定科目を用いて収益として処理します。

収益の発生は貸方でチュ

| 費用 | 収益 |

| 利益 |

これらを加味すると以下のような仕訳を行えば良いです。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 5,100 | 貸付金 (資産の減少↓) |

5,000 |

| 受取利息 (収益の発生↑) |

100 |

貸付金・例題

実際に例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][貸付金][受取利息]

問1

石川商事は、富山商事に現金10,000円を貸付期間6ヵ月、年利率4%で貸し付けた。なお、利息は返済時に受け取る。

| 借方 | 金額 | 貸方 | 金額 |

問2

石川商事は富山商事より問1の貸付金の返済を受け、利息とともに現金で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

(資産) |

|||

(収益) |

解説(クリックで展開)

貸付金・まとめ

貸付金について注意すべき点は受取利息に関する処理です。

どのタイミングでどの利率で計上するかは問題に書かれているので落ち着いて読みましょう。

次回は借りる側、借入金の処理となります。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など