材料費の計算(先入先出法・平均法)[日商簿記2級(工業)講座]

今回は、日商簿記2級における材料費の計算について学習します。

材料費の計算

同じ材料でも、前月と当月で購入単価が異なる場合があります。

材料費は、使った材料の単価(消費単価)に使った数量(消費数量)を掛けて計算しますが、消費単価をどのように決めるかが重要なポイントとなってきます。

具体的には例題を通して確認していきましょう。

当月、直接材料として木材40枚を消費した。

なお、月初材料は20枚(@30円)、当月材料購入量は30枚(@40円)である。

消費単価の決め方

同じ種類の材料であっても、購入先や購入時期の違いから、購入単位が異なる場合があります。

この場合、材料を使ったときに、どの購入単価のものを使ったのか決める必要があります。

消費単価の決定方法は、先入先出法と平均法に分かれます。

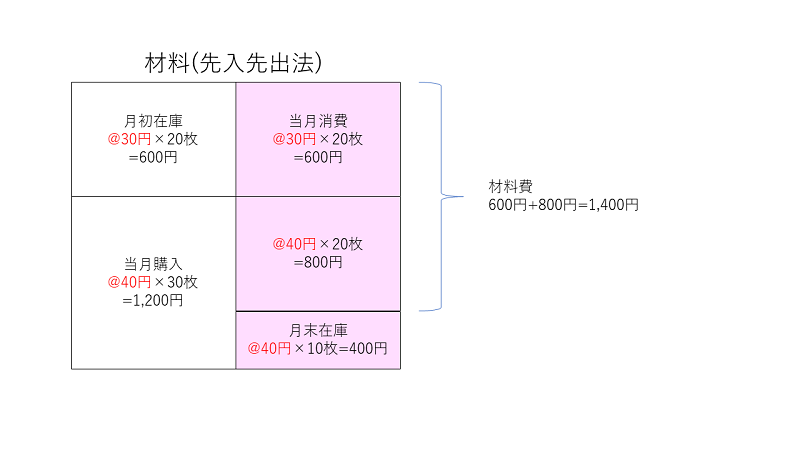

先入先出法

先入先出法は、先に購入した材料から先に消費したと仮定して、材料の消費単価を決定する方法です。

したがって、今回のケースについて先入先出法で計算する場合、20枚については月初分(@30円)を消費し、残りの20枚(40枚-20枚)は、当月購入分(@40円)を消費したとして材料費を計算します。

材料費(40枚):@30円×20枚+@40円×20枚=1,400円

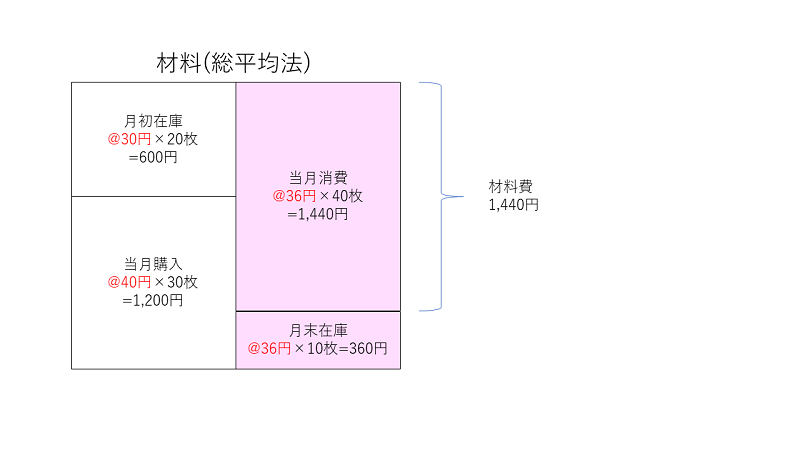

平均法

平均法には、正式に分けると移動平均法と総平均法があります。

工業簿記では総平均法がよく出題されるので、総平均法について確認しておきましょう。

総平均法では、一定期間に購入した材料の購入価額の合計を、数量の合計で割って平均単価を求め、平均単価を材料の消費単価とする方法をいいます。

①平均単価:\(\frac{@30円×20枚+@40円×30枚}{20枚+30枚}=@36円\)

②材料費:@36円×40枚=1,440円

消費数量の計算

次に、材料の消費数量についての計算も押さえておきましょう。

材料の消費数量の計算には、継続記録法と棚卸計算法があります。

継続記録法

継続記録法は、材料を購入したり消費したりするたびに材料元帳に記入し、材料元帳の払い出し数量欄に記録された数量を消費数量とする方法です。

材料元帳

木材

| ××年 | 適用 | 受入 | 払出 | 残高 | |||||||

| 月 | 日 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |

| ※ | 1 | 前月繰越 | 20 | 30 | 600 | 20 | 30 | 600 | |||

| 15 | 入庫 | 30 | 40 | 1,200 | 20 | 30 | 600 | ||||

| 30 | 40 | 1,200 | |||||||||

| 20 | 出庫 | 20 | 30 | 600 | |||||||

| 20 | 40 | 800 | 10 | 40 | 400 | ||||||

継続記録法によると、つねに材料の在庫数量を把握できます。

また、月末に棚卸を行えば、材料元帳の在庫(残高)数量と実地棚卸数量から、棚卸減耗を把握できます。

棚卸計算法

棚卸計算法では、材料を購入した時だけ材料元帳へ記入し、購入記録と月末の実地棚卸数量から消費数量を計算する方法です。

材料元帳

木材

| ××年 | 適用 | 受入 | 払出 | 残高 | |||||||

| 月 | 日 | 数量 | 単価 | 残高 | 数量 | 単価 | 残高 | 数量 | 単価 | 残高 | |

| ※ | 1 | 前月繰越 | 20 | 30 | 600 | ||||||

| 15 | 入庫 | 30 | 40 | 1,200 | |||||||

たなおろし計算法によると、記録の手間は省けます。

一方で、月末にならないと在庫が把握できないといったデメリットもあるので注意しましょう。

材料費の計算・例題

例題を解いて慣れていきましょう。

問題

次の資料にもとづいて、(1)先入先出法、(2)平均法により材料の当月消費額を計算しなさい。

なお、棚卸減耗損は生じていない。

入力に関しては半角で三桁ごとにカンマ(,)を入れること(例:500,000円)

[資料]材料の月初在庫量は100kg(@390円)、当月購入量は300kg(@420円)、当月の消費数量は280kgであった。

先入先出法

円

平均法

円

解答(クリックで展開)

材料費の計算・まとめ

今回は材料費の計算方法について学習しました。それぞれの計算方法について、しっかりと押さえておきましょう。

次回は棚卸減耗の処理について学習します。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

経理4年/インフラエンジニア7年(内4年は兼務)/ライター5年(副業)

簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断修得者 など